| Home > 税と社会保障 > 知ってビックリ!年金のはなし |

|

| 第191回 加入している厚生年金基金の解散でパニックにならないために |

||

| 社会保険労務士 桶谷 浩 | ||

| ● わかりにくい厚生年金基金の仕組み | ||

|

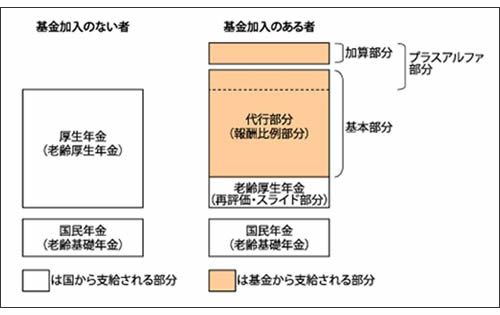

最近、厚生年金基金解散の報道がとても増えていることから、「自分が加入している基金はどうなるのか?」と厚生年金基金に対して関心を寄せている人がいる一方で、筆者が年金相談の現場で見た感じでは、ご自身が加入されている厚生年金基金について基本的知識すら持っていない人が多いことに驚かされます。なかには、こんなことをおっしゃる人もいます。 「夫は40年間会社に勤めていたから厚生年金に加入しているはずなのに、年金が年額30万円しかない。変だ!」 これは誤解です。正社員の給与が月額10万円で全く昇給しないで40年間働いたならば、このような極端に低い30万台程度の年金になることは理論上ありえますが、現実の世界ではまずありえません。通常、このような極端に厚生年金の額が少ない方の場合、厚生年金基金の存在を疑います。そこで詳細に見てみると、ほぼ間違いなく厚生年金基金に加入している事実が判明するのです。 厚生年金基金に加入されていない方の年金は、

(1)国民年金 + (2)厚生年金

厚生年金基金に加入されている方の年金は、

(1)国民年金 + (2)厚生年金 + (3)厚生年金基金

そこで混乱が起こります。 一般の人は厚生年金基金などといってもよくわかりません。厚生年金基金に加入されていない方の「(2)厚生年金」と、厚生年金基金に加入されている方の「(2)厚生年金」は同じ言葉を使っていますが、じつは同じ額ではないことを、理解されていない方が結構いらっしゃるのです。 企業年金連合会のホームページには、厚生年金の仕組みについて次のように解説しています。

(前略)基本的な仕組みについては、基金は国の行う年金制度のうち、老齢厚生年金の報酬比例部分の年金を代行し、これに加えて企業の実態に応じた独自の上乗せ給付(プラスアルファ)を上乗せした年金給付を行います。

なお、代行給付には再評価およびスライド部分は含まれていません。再評価、スライド部分の給付は厚生年金本体から支給されます。(後略) |

||

|

|

||

※ これ以降は会員専用ページです |

||

|

||

|

||