| Home > 営業スキル > 生命保険営業★ブラッシュアップ講座 |

|

| 孫養子だけじゃない、相続税の2割加算 | ||||

| 一級ファイナンシャル・プランニング技能士 服部 泰彦 | ||||

|

税額軽減を目的とした相続対策1つとして、孫などと養子縁組を行い、法定相続人の数を増加させる方法は広く知られています。しかし、養子縁組を行った孫が財産を相続すると相続税の負担は2割増加することになります。今回は「相続税の2割加算」について留意点と対処方法を紹介します。 |

||||

|

||||

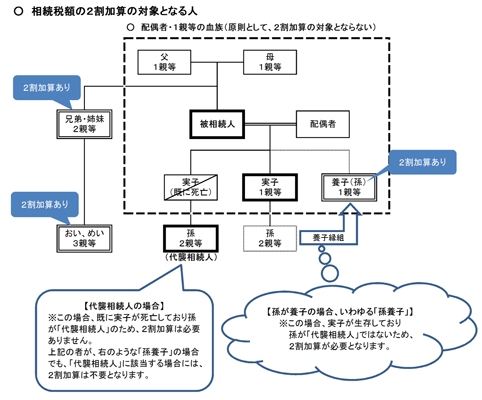

国税庁ホームページのタックスアンサー4157では、相続税の2割加算の対象者について次の図を紹介しています。

|

||||

|

|

||||

※ これ以降は会員専用ページです |

||||

|

||||

|

||||