| Home > 営業スキル > 生命保険営業★ブラッシュアップ講座 |

|

| 意外と多い!?相続知識のカン違い「相続税の計算編」 | ||||

| 一級ファイナンシャル・プランニング技能士 服部 泰彦 | ||||

|

今年1月の相続税法改正をきっかけにして、生命保険を活用した相続対策の提案が増加しているようです。それにともない生命保険営業に携わる方々の相続に関する知識も飛躍的に向上しているのではないでしょうか? しかしながら、一方で間違った解釈をしている部分が多いのも事実です。そこで今回は、特に基本的な知識である相続税の計算について間違った解釈が多いと思われる箇所を紹介します。 |

||||

|

||||

|

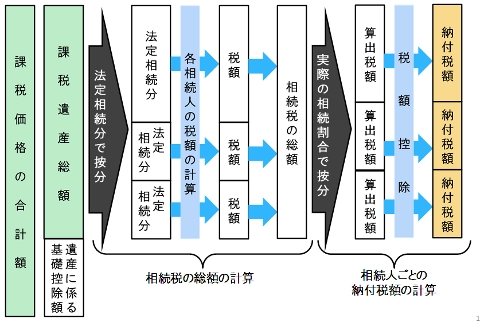

被相続人:母、法定相続人:子2人(AとB)、相続財産:現預金8,000万円、借入金4,000万円という場合、相続税額はいくらになるでしょうか? この質問をすると大半の方が「基礎控除の範囲内ですからゼロです」と答えられます。確かに課税価格は「現預金8,000万円−借入金4,000万円=4,000万円」であるのに対し、基礎控除額は「3,000万円+600万円×2人=4,200万円」となるので、課税遺産総額は0円、よって相続税は課税されないように思われます。しかしながら、果たしてこれでよいのでしょうか? 正しい解答は「必ずしもゼロになるとは限らない」ということになります。そのことを理解するために、まずは相続税の計算方法を確認しましょう。計算は次のような流れで行います。  |

||||

|

|

||||

※ これ以降は会員専用ページです |

||||

|

||||

|

||||