|

先月は自営業とサラリーマンの老齢年金制度の違いから、自営業の方への老後生活資金準備の提案について解説しましたが、今月は遺族年金制度の違いによる自営業の方への死亡保障の提案について解説します。

まず自営業の方が受給できる遺族基礎年金は次のようになっています。

<遺族基礎年金の計算>

| ・ |

子のいる配偶者(妻および夫)、または子が受給可能。

子の人数によって加算がある。

| * |

子とは次の者に限る。

18歳到達年度の末日(3月31日)を経過していない未婚の子、または20歳未満で障害等級1級・2級に該当する未婚の子 |

|

| ・ |

| 年金額 |

|

(平成28年度価格) |

| 基礎額 |

|

780,100円 |

| 加算額 |

|

子2人まで……1人につき224,500円

子3人以降……1人につき 74,800円 |

|

サラリーマンの場合は、上記の遺族基礎年金のほかに遺族厚生年金や中高齢寡婦加算等が受給できます。つまり、自営業の方はサラリーマンでなければ受け取れない年金額の分だけ公的年金制度による保障額が少ないということになります。

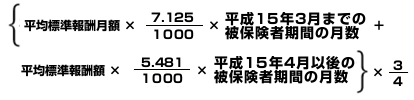

なお、遺族厚生年金の額は次のように計算されます。

<遺族基礎年金の計算>

遺族厚生年金の場合、被保険者期間が300カ月(25年)未満の場合は300カ月とみなして計算します。つまり20歳から起算した場合、25年後の45歳までは被保険者期間を300カ月として年金額を計算することになります。概算額ということであれば、次の計算式で求めることができますから、仮に平均標準報酬月額が10万円で厚生年金加入期間が25年以下の場合、年金額の概算額は次のようになります。

100,000円×7.125/1000×300カ月×3/4=160,313円……約16万円

| * |

賞与が年間で3.6月分支払われるものとして、平均標準報酬月額のみを使って簡易的に計算していますので、支払額を保証するものではありません。 |

|

|