| Home > 特集 > 「役員退職慰労金」を極める!【基礎編】その1 |

| 特 集 | ||||||||

| 1級ファイナンシャルプランニング技能士/株式会社シャフト 代表取締役 吉光 隆 | ||||||||

|

法人に生命保険を提案する上で、代表的な提案目的(お客様からすれば生命保険の加入目的)の1つが『退職金』です。 もちろん退職金には、「従業員の退職金」と「役員の退職金」の二種類がありますが、一般的に従業員の退職金の導入には『制度設計』が必要となり、時間がかかるのと同時に専門的知識が要求されます。 一方、役員の退職金(役員退職慰労金)の導入には、税務・財務についての関連する知識は必要ですが、専門的知識は必要ありません。また従業員の退職金と違って、役員退職慰労金の導入には時間はかかりません。 本特集では、基礎編、中級編、上級編をとおして、生保販売に必要な「役員退職慰労金」にまつわる知識を連載形式でお知らせしていきます。 |

||||||||

| 【役員退職慰労金の必要性】 | ||||||||

|

さて、企業にとって、役員退職慰労金は必要なのでしょうか? 近年、大企業を中心に、役員退職慰労金の制度を廃止する動きが活発になってきており、役員退任後に退職金を支給するより、毎月の給与を増やしていく傾向が多くなってきています。ただし、あくまでも大企業の役員について言えることであって、中小企業にとっても同じかと言うと決してそうではありません。 中小企業の大部分は同族会社であり、社長や役員は人生の大半を会社に尽くしてきています。その会社を勇退した(あるいは死亡等により退職した)時に、会社から退職金として支給されるまとまったお金は、役員本人や遺族にとってかけがえのない財産になります。もともと退職金には「恩賞功労」としての意味合いと同時に、「老後の生活保障」の意味合いもあるからです。 中小企業にとっては次のことからも、役員への退職金は必要となるという考え方が一般的です。

|

||||||||

| 【役員退職慰労金の準備手段】 | ||||||||

|

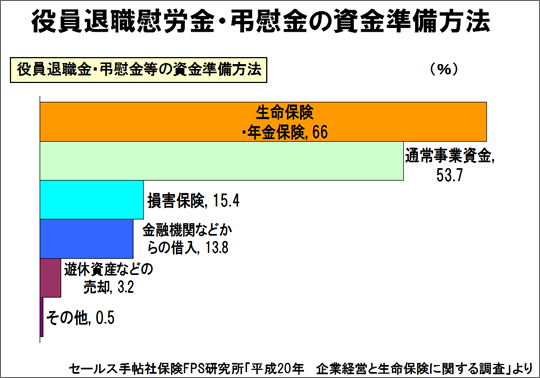

では、現状において会社は、役員退職慰労金をどのような手段で準備しているのでしょうか? 次のデータをご覧ください。  次いで、『通常の事業資金』が全体の53%となっています。このように答えた会社は、役員退職慰労金の資金を計画的に準備していなかったことが推測されます。同時に後述する「役員退職慰労金規程」も準備されていないことも考えられます。なぜなら、中小企業にとって何千万円という役員退職慰労金を、通常の事業資金から捻出することは一般的には難しいため、役員退職慰労金規程に沿って計画的に積み立てておく必要があるからです。 そしてこの通常の事業資金から退任した役員に退職金を支払うと、会社は赤字になってしまう場合もあり、そのあとに会社を継ぐ者にとって障害となることも考えられます。 データでは、3番目に「損害保険」、4番目に「金融機関などからの借入れ」の順になっています。例えば、勇退する先代社長への退職金原資が無いからといって、金融機関から借り入れることは、会社に借金を作ってそれを後継者に残すことになります。それは良い方法でしょうか。後継者の誰もが「借金のない会社=会社の負の部分の清算」をしておいて欲しいと願うものです。 |

||||||||

|

|

||||||||

※ これ以降は会員専用ページです |

||||||||

|

||||||||

|

||||||||