| Home > 特集 > 少子高齢化時代に適した保険販売を考える(前編) |

| 特 集 | ||

“おひとりさま”や“DINKS”が当たり前のこの時代、

ニーズ喚起に「一家の大黒柱に万一があったら…」ばかりを 強調しても保険は売れるでしょうか!? |

||

| 1級ファイナンシャル・プランニング技能士、CFP® 山本 健矢 | ||

| 1.ライフイベントという好機の減少 | ||

|

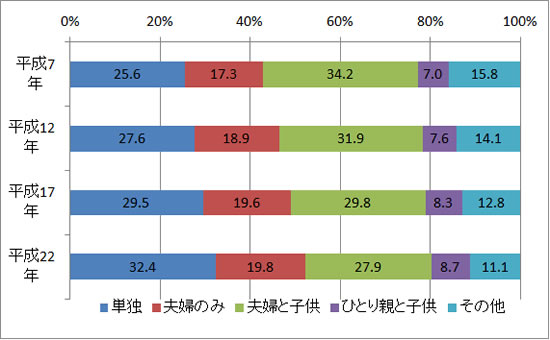

生命保険販売の基本は、お客様のライフスタイルごとに異なる個々のニーズに合わせて生命保険を提案することです。これまではライフスタイルに変化が起こるタイミング、例えば結婚や出産、住宅購入などのライフイベントをとらえて保険をお勧めするのが定石とされてきました。 しかし、最近ではライフスタイルが多様化しており、以前は最も多かった「夫婦と子供」という家族構成を選択しないで、1人あるいは夫婦のみでの生活スタイルを選択する方が増えてきました。国勢調査での世帯の家族類型を見ても、平成22年の統計では、夫婦と子供による世帯よりも単独世帯の方が多くなっており、単独世帯の比率は32.4%と世帯全体の約1/3を占めています。 |

||

|

<図表1> 一般世帯の家族類型の割合の推移−全国(平成7年〜22年)

総務省「国勢調査」(平成7年〜22年)

|

||

|

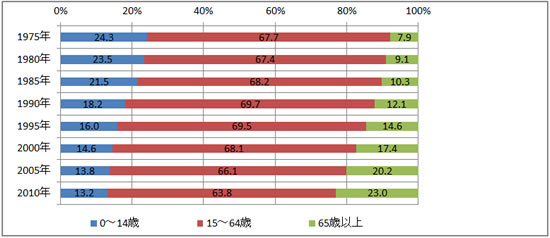

つまり、今までのように、結婚や出産というライフイベントを販売の機会としてとらえることができにくくなってきているということです。 日本の人口比率を見ても、急激に子供の割合が引き下がってきており、1980年代には約5人に1人だったのが、現代では約7.6人に1人にまで低下しています。一方、65歳以上の人口の割合は、2000年には14歳以下の子供の数を超え、増加の一途をたどっています。日本の社会が急速に高齢化していることがわかります。この傾向は今後もより進んでいくことが予測されており、このようなマーケットの変化に即したニーズ喚起、販売手法の確立が求められています。 また、子供がいない家庭の割合はすでに7割を超えており、さらには子供がいても2人、3人以上いる家庭は80年代と比較すると、約半分の割合となっており、介護など子供の成人後に親が期待できたことが、今後はできにくくなっていることがよくわかります。 |

||

|

<図表2> 日本の年齢別人口構成

厚生労働省「厚生統計要覧 平成23年度」

|

||

|

|

||

※ これ以降は会員専用ページです |

||

|

||

|

||