| Home > 特集 > 「役員退職慰労金」を極める!【応用編】その1 |

| 特 集 | ||

| 1級ファイナンシャルプランニング技能士/株式会社シャフト 代表取締役 吉光 隆 | ||

|

本特集【基礎編】(2012年7月連載)では、役員退職慰労金の基本的な知識を学んできました。今回の【応用編】からは、より具体的に役員退職慰労金について学んでいきましょう。 特に役員退職慰労金の資金作りに生命保険を活用するケースが多く見受けられます。生命保険活用のメリット・デメリットをよく理解したうえで提案していきましょう。 |

||

| 【役員退職慰労金は勇退も死亡も税制面で優遇】 | ||

|

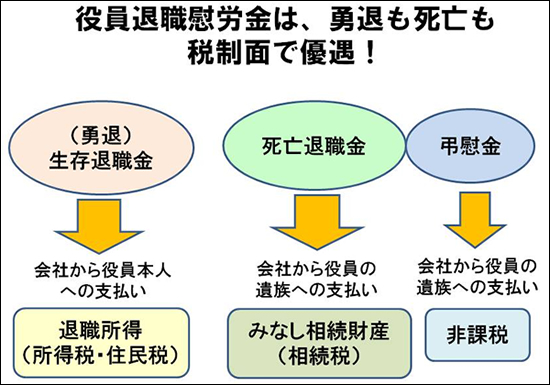

基礎編でもお話ししましたが、役員が勇退して役員退職慰労金を本人が受け取った場合には、「退職所得」として、所得税・住民税が課税されます。 一方、役員が死亡してその遺族に死亡退職金を支払った場合には、その退職金は「みなし相続財産」として相続税の課税対象となります。また、死亡退職金とは別に「弔慰金」を遺族に支払った場合には、課税されません。  |

||

|

|

||

※ これ以降は会員専用ページです |

||

|

||

|

||