| Home > 特集 > 「役員退職慰労金」を極める!【応用編】その3 |

| 特 集 | ||||||||

| 1級ファイナンシャルプランニング技能士/株式会社シャフト 代表取締役 吉光 隆 | ||||||||

| 【役員給与引下げと在職老齢年金の関係】 | ||||||||

|

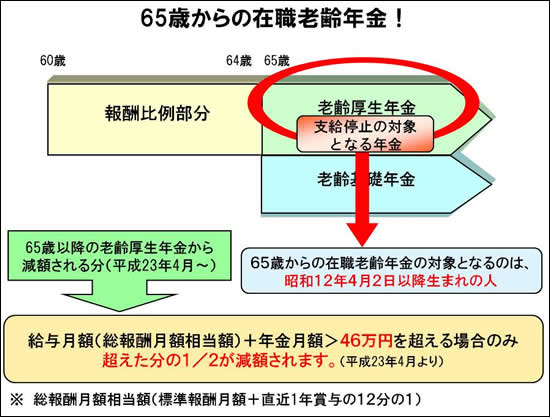

A)在職老齢年金とは?

在職老齢年金というのは、簡単にいえば、老齢年金を受給しながら毎月給与※1を受け取ると、給与額に応じて年金額が『支給停止』されることを言います。つまり在職老齢年金という年金があるわけではなく、あくまでも年金を受給しながら給与を受け取ると、年金の一部または全部が支給停止される制度を、在職老齢年金制度と呼んでいます。 在職老齢年金は年齢によっては60歳から適用されますが、特に65歳を超えた場合の在職老齢年金については下図のようになっています。

例えば、老齢厚生年金月額14万円(別に基礎年金6.5万円があり、年金額の合計は20.5万円)、毎月の給与が100万円の社長の場合だと、次の計算になります。

{(100万円+14万円)−46万円 }×1/2=支給停止額34万円

もともと老齢厚生年金は14万円しか受給していないため、全額支給停止となります。

|

||||||||

|

|

||||||||

※ これ以降は会員専用ページです |

||||||||

|

||||||||

|

||||||||