| Home > 特集 > 「役員退職慰労金」を極める!【上級編】その1 |

| 特 集 | |||||||

| 1級ファイナンシャルプランニング技能士/株式会社シャフト 代表取締役 吉光 隆 | |||||||

| 今回から役員退職慰労金の「上級編」として、経営者と話をする上で知っておくべき内容についてお話します。条文等も出て少し難しい部分もあるでしょうが、生命保険税務と密接な関係がありますので、ぜひ勉強をして頂ければ幸いです。 | |||||||

| 【役員退職慰労金の損金算入時期】 | |||||||

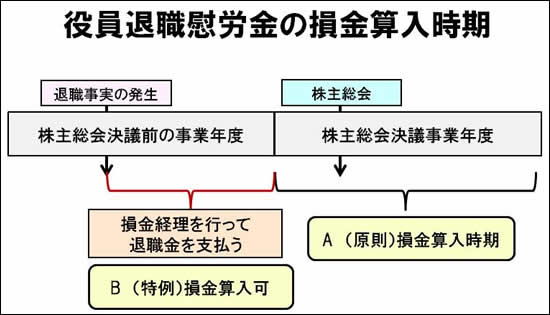

|

会社が役員退職慰労金を支払ううえで「株主総会の決議が必要である」ことと、会社が支払った退職金は「過大でない限り損金算入できる」ことは、基礎編でお話しました。 さて、それでは、会社が支払う役員退職慰労金はいつ損金算入したらよいのでしょうか? 法人税基本通達では次のように記載されています。

(役員に対する退職給与の損金算入の時期)

9−2−28 退職した役員に対する退職給与の額の損金算入の時期は、株主総会の決議等によりその額が具体的に確定した日の属する事業年度とする。 ただし、法人がその退職給与の額を支払った日の属する事業年度においてその支払った額につき損金経理をした場合には、これを認める。 (昭55年直法2−8「三十二」、平19年課法2−3「二十二」により改正)

|

|||||||

|

|

|||||||

※ これ以降は会員専用ページです |

|||||||

|

|||||||

|

|||||||