| Home > 特集 > 「役員退職慰労金」を極める!【上級編】その5 最終回 |

| 特 集 | ||||

| 1級ファイナンシャルプランニング技能士/株式会社シャフト 代表取締役 吉光 隆 | ||||

| 【みなし退職と生命保険】 | ||||

|

||||

|

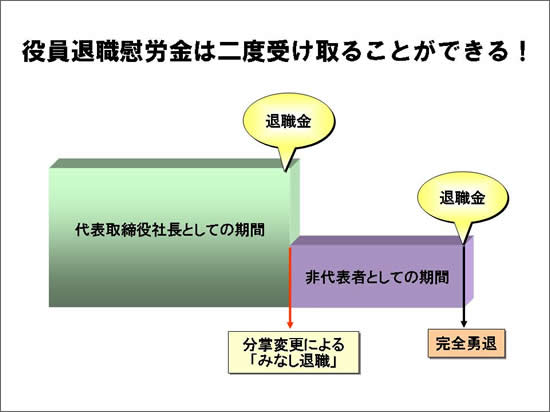

「分掌変更」により会社を辞めなくても実質的に会社を辞めたのと同様とみなされれば、支払われた金銭が役員退職慰労金として損金算入が認められること(みなし退職)は既に述べました。 このことにより、「みなし退職」と「完全勇退」それぞれにおいて退職金を支払うことができる、つまり退職金を二度受け取れることになります。  具体的には、次のような提案です。 1回目のみなし退職金は、生命保険の満期保険金や解約返戻金を使って現金で退職金を受け取ります。そのため養老保険の満期保険金や、逓増定期保険の解約返戻金を使って準備します。 2回目の完全勇退時点の退職金は、終身保険や長期の定期保険を使って、生命保険そのものを退職金とします(生命保険の現物支給)。 この場合は、生命保険を解約しないで、法人契約から個人契約に名義変更を行います。なぜ解約しないで生命保険そのものを現物で受け取るかというと、生命保険を役員個人の相続対策として活用するためです。なおその場合、名義変更時点(=完全勇退時点)の解約返戻金相当額が退職金の全部もしくは一部となります。 |

||||

|

|

||||

※ これ以降は会員専用ページです |

||||

|

||||

|

||||