| > 平成31年度税制改正速報! > Ⅱ.資産課税における主な改正 5.一括贈与の非課税の特例の適用期間延長 |

Ⅱ.資産課税における主な改正

|

||||||||||||||

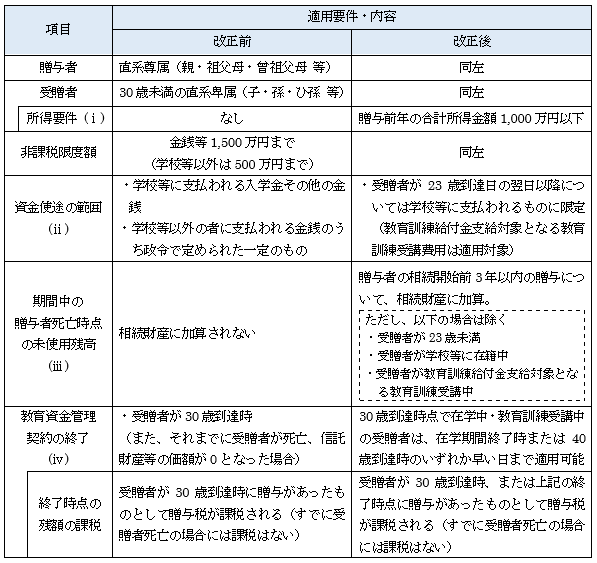

「教育資金一括贈与の非課税措置」および「結婚・子育て資金の一括贈与の非課税措置」について、一部内容を改正のうえ、適用期限が2年(2021年3月31日まで)延長されます。

[受贈者の要件]

その他、所要の措置が講じられます。

<新規追加> 所得要件:贈与前年の合計所得金額1,000万円以下

適用時期:2019年4月1日以降に信託等により取得する信託受益権に適用 |

||||||||||||||

|