>

平成31年度税制改正速報!

> Ⅱ.資産課税における主な改正 2.小規模宅地等の特例の改正(特定事業用宅地等の要件について)

Ⅱ.資産課税における主な改正

2.

小規模宅地等の特例の改正

(特定事業用宅地等の要件について)

資

経

後

個

不

医

士

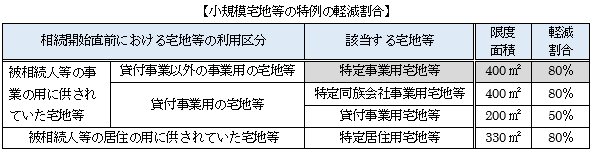

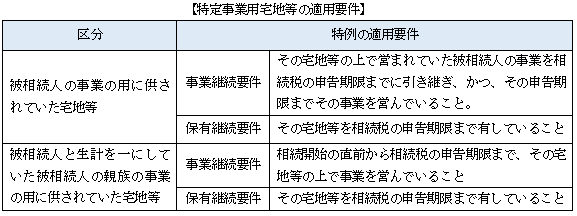

小規模宅地等の特例とは、被相続人の居住および事業の用に供していた小規模宅地等について、定められた要件を満たす場合、相続税評価額が一定割合軽減される制度ですが、その中の「特定事業用土地等」の要件が改正されます。

これに以下の要件が追加されます[適用対象:

2019年4月1日以降の相続・遺贈

]。

<新規追加>

●

相続開始前3年以内に事業の用に供された宅地等については上記に関わらず対象外とする。

[印刷する]

←

一覧にもどる

→

次のページへ