地方法人課税における偏在是正措置として法人事業税制が再編され、特別法人事業税および特別法人事業譲与税(以上、ともに仮称)が創設されます。

(1) 特別法人事業税(仮称)(国税)の創設と法人事業税率の改正

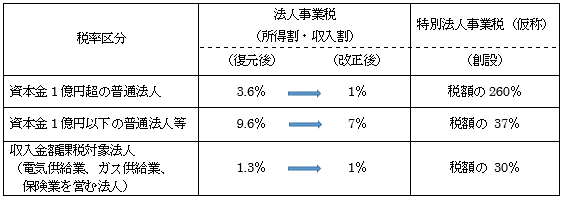

消費税率10%への引上げにおいて、現行の「地方法人特別税」が復元した後の法人事業税(所得割・収入割)の一部(=法人事業税の約3割)を分離して、特別法人事業税(仮称)(国税)が創設されます。なお、あわせて法人事業税率が改正されるため、このことによる法人の税負担の変動はありません。

| ① |

特別法人事業税(仮称)(国税)の納税義務者:法人事業税(所得割または収入割)の納税義務者 |

| ② |

申告納付方法:都道府県に対して法人事業税とあわせて行う。 |

| ③ |

施行時期:2019年10月以降に開始する事業年度 |

| ④ |

課税標準:法人事業税(所得割・収入割)の標準税率による税額 |

| ⑤ |

主な区分における税率例 |

(2) 特別法人事業譲与税(仮称)の創設

特別法人事業税(仮称)の税収を法令で定める基準によって都道府県に譲与する制度が創設されます。

| ① |

譲与基準等:「人口」を譲与基準とし、不交付団体に譲与制限の仕組み※が設けられます。

※ 当初算出額の25%を保障し、残余の75%を譲与しない(財源超過額を上限) |

| ② |

譲与開始時期:2020年度 |