| > 令和2年度税制改正速報! > Ⅰ.個人所得課税における主な改正 2.寡婦(夫)控除の改正(適用のための要件改正と「未婚ひとり親」への適用開始) |

Ⅰ.個人所得課税における主な改正

|

||||||||||

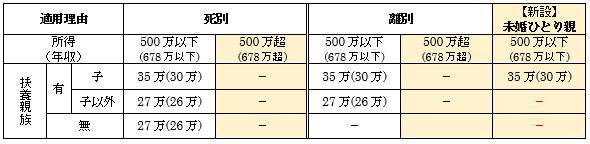

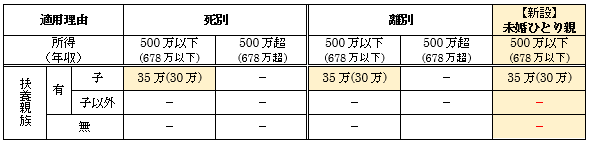

寡婦控除・寡夫控除の適用のための要件が見直され、「未婚ひとり親」についても同様の要件を満たすことで適用対象となります。

<寡婦(夫)控除改正後の内容(2020年(令和2年)以降の所得・網掛け箇所が改正・新設)>

●寡婦控除(単位:円、( )内は住民税の控除額)

●寡夫控除(単位:円、( )内は住民税の控除額)

|

||||||||||

|