良質な医療を提供する体制の確立を図るための医療法等の改正を前提に、「持分あり→持分なし」への移行計画が認定された「認定医療法人」について、医業継続に係る相続税・贈与税の納税猶予制度等の適用期間が3年延長されます。

[現行:2020年(令和2年)9月30日まで → 改正後:2023年(令和5年)9月30日まで]

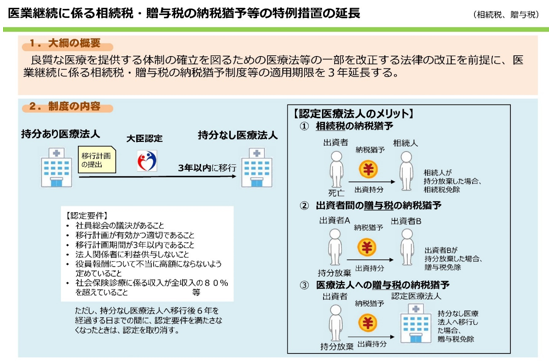

【医療法人の相続税・贈与税の納税猶予制度(概要)】

「持分の定めのある医療法人(以降、持分あり医療法人)」が「持分の定めのない医療法人(以降、持分なし医療法人)」に移行する計画について厚生労働大臣の認定を受けた「認定医療法人」について、持分あり医療法人から持分なし医療法人に移行の際に発生する相続税・贈与税の納税を猶予・免除する制度で、平成26年度税制改正において創設されました。

| ① |

相続税の納税猶予および免除

出資者(前理事長等)の相続において医療法人の持分に対応する相続税額について納税を猶予し、相続人(後継者等)が持分を放棄することにより、納税を猶予された相続税の納税を免除する。 |

| ② |

贈与税の納税猶予および免除(出資者に対する課税分)

持分を放棄した出資者が出たことによって他の出資者の持分が増加したために、その増加分に対して課税される贈与税についての納税を猶予し、納税を猶予された出資者が持分を放棄した場合には、納税を猶予された贈与税の納税を免除する。 |

| ③ |

贈与税の納税猶予および免除(医療法人に対する課税分)

出資者(理事長等)が持分を放棄した際に医療法人に課税される贈与税の納税を猶予し、認定医療法人への移行の完了により納税を猶予された贈与税の納税を免除する。 |

出典:厚生労働省「令和2年度税制改正の概要(厚生労働省関係)」