| > 令和2年度税制改正速報! > Ⅲ.法人課税における主な改正 3.交際費等の損金不算入制度の特例措置の延長 |

Ⅲ.法人課税における主な改正

|

||||||||||

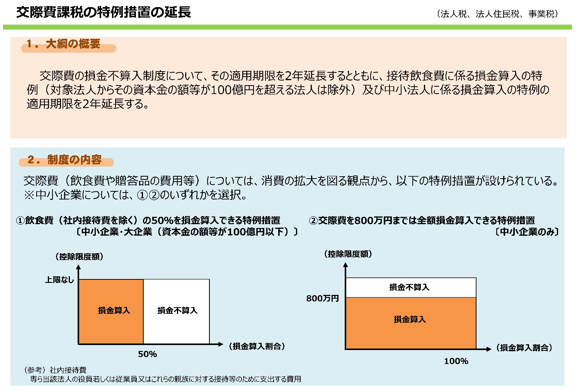

(1) 接待飲食費の支出費用の損金算入についての特例措置延長

接待飲食費の支出費用の50%の損金算入を認める特例措置については、2年延長となります(2022年3月31日まで)が、「資本金の額等が100億円超の法人」については適用対象外となります。 中小企業のみを対象とした交際費の損金算入についての特例(年間800万円までを全額損金算入可能とする措置)については2年延長となります(2022年3月31日まで)。 [現行:2020年(令和2年)3月31日まで → 改正後:2022年(令和4年)3月31日まで]

[参考]【交際費の取扱いについて(全法人を対象とした取扱い)】

出典:厚生労働省「令和2年度税制改正の概要(厚生労働省関係)」

|

||||||||||

|