一定の財産を国外に保有する居住者については、国外財産調書の提出が義務づけられており、その提出や記載内容の不備の状況により、国外財産に関する所得税および復興特別所得税(以降、所得税等)、または相続税についての申告漏れがあった場合の過少申告加算税の取扱いが異なります。

今回の税制改正において、国外財産に関する所得税等・相続税についての過少申告加算税の取扱いについての見直しが行われます。

| ● |

国外財産調書の提出義務

その年の12月31日において有する国外財産(国外の預金や国債、不動産など)の価額が合計で5,000万円を超える場合、その翌年の3月15日までに国外財産調書を所轄税務署長に提出しなければなりません。 |

(1) 相続国外財産に係る国外財産調書等への記載についての柔軟化対応

相続や遺贈によって取得した国外財産(以降、相続国外財産)については、相続の開始の日の属する年(以降、相続開始年)の12月31日時点の国外財産調書については記載をせずに提出することが認められます(つまり、相続開始年の翌年の12月31日時点の国外財産調書に記載することが認められ、その提出期限について、現状では相続開始年の翌年3月15日までのところ、改正後は相続開始年の翌々年の3月15日までとなります)。

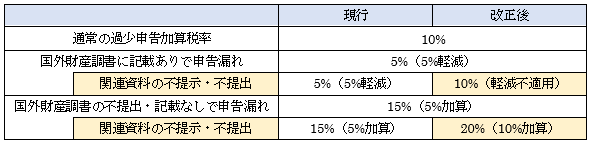

(2) 国外財産調書の提出や記載内容の不備の状況に応じた過少申告加算税取扱いの見直し

国外財産調書の提出や記載内容の不備の状況に応じた過少申告加算税の適用税率が次のとおり改正されます。