>

令和3年度税制改正速報!

> Ⅰ.個人所得課税における主な改正 1.住宅借入金等を有する場合の所得税額の特別控除の特例措置

Ⅰ.個人所得課税における主な改正

1.

住宅借入金等を有する場合の所得税額の特別控除の特例措置

資

サ

個

不

医

士

①

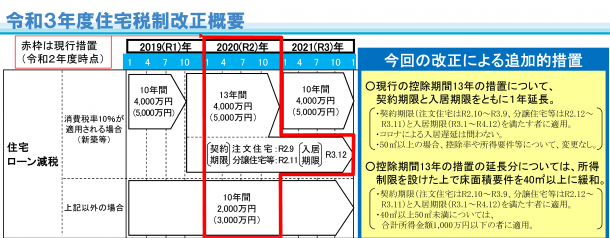

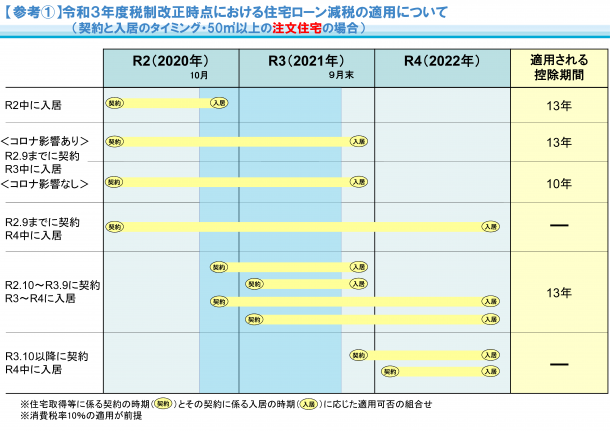

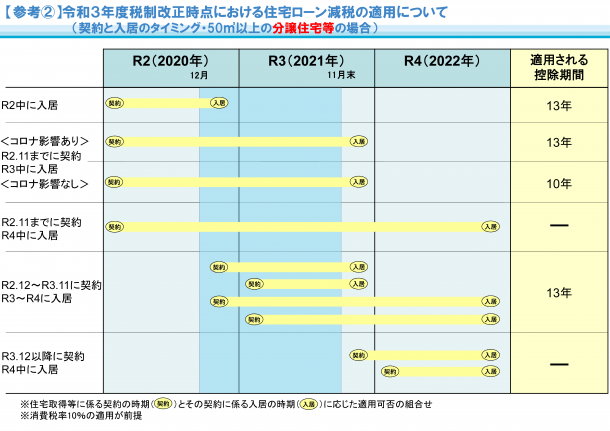

現行の控除期間13年の措置について

、契約期限(注文住宅は令和2年10月~令和3年9月、分譲住宅等は令和2年12月~令和3年11月)と入居期限(令和3年1月~令和4年12月)を満たす者に

延長適用

されます。

②

上記の控除期間13年の措置の延長分については、

床面積要件が40㎡以上に緩和

されます。

※40㎡以上50㎡未満については、合計所得金額1,000万円以下の者に適用されます。

出典:

国土交通省「令和3年度住宅税制改正概要(住宅ローン減税・贈与税非課税措置)」

[印刷する]

←

一覧にもどる

→

次のページへ