|

| 1. |

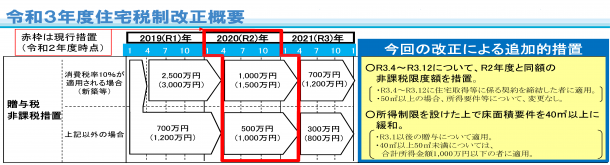

直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置等 |

資

サ

個

不

医

士

|

| ① |

令和3年4月~令和3年12 月の住宅取得等に係る契約について、令和2年度と同額の非課税限度額(最大1,500万円)に引き上げられます。 |

| ② |

床面積要件が40㎡以上(現行:50㎡以上)に緩和されます。

※40㎡以上50㎡未満については、合計所得金額1,000万円以下の者に適用されます。 |

| ③ |

特定の贈与者から住宅取得等資金の贈与を受けた場合の相続時精算課税制度の特例についても、床面積要件が40㎡以上(現行:50㎡以上)に緩和されます。 |

| (注) |

上記の改正は、令和3年1月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用されます。 |

| ※ |

カッコ内は、耐震、省エネ又はバリアフリーの住宅用家屋に係る非課税限度額で、一般の住宅用家屋に係る非課税限度額にそれぞれ500万円を加算した額。 |

|