教育資金、結婚・子育て資金の一括贈与に係る贈与税の非課税措置について、孫等が受贈者である場合に贈与者死亡時の残高に係る相続税額の2割加算が適用されないこと等が節税的な利用につながっているとの指摘を踏まえ、格差の固定化の防止等の観点から所要の見直しを行った上で、適用期限が2年延長されます。

なお、結婚・子育て資金の一括贈与に係る贈与税の非課税措置については、贈与の多くが扶養義務者による生活費等の都度の贈与や基礎控除の適用により課税対象とならない水準にあること、利用件数が極めて少ないこと等を踏まえ、次の適用期限の到来時に、制度の廃止も含め、改めて検討することとされています。

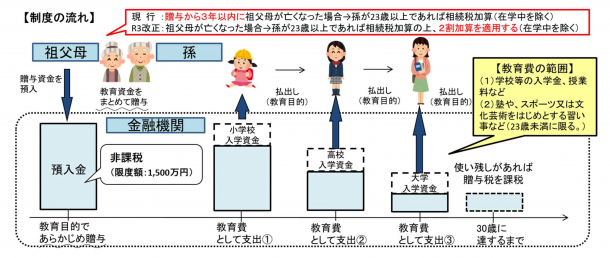

【直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置】

直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置について、次の措置を講じた上、

その適用期限が2年延長されます。

| ① |

信託等があった日から教育資金管理契約の終了の日までの間に贈与者が死亡した場合(その死亡の日において、受贈者が次のいずれかに該当する場合を除きます。)には、その死亡の日までの年数にかかわらず、同日における管理残額は、受贈者がその贈与者から相続等により取得したものとみなされます。 |

| イ |

23歳未満である場合 |

| ロ |

学校等に在学している場合 |

| ハ |

教育訓練給付金の支給対象となる教育訓練を受講している場合 |

| (注) |

上記の「管理残額」とは、非課税拠出額から教育資金支出額を控除した残額をいいます(②において同じ。)。 |

| ② |

上記①により相続等により取得したものとみなされる管理残額について、贈与者の子以外の直系卑属に相続税が課される場合には、その管理残額に対応する相続税額は、相続税額の2割加算の対象となります。 |

| (注) |

上記①及び②の改正は、令和3年4月1日以後の信託等により取得する信託受益権等について適用されます。 |

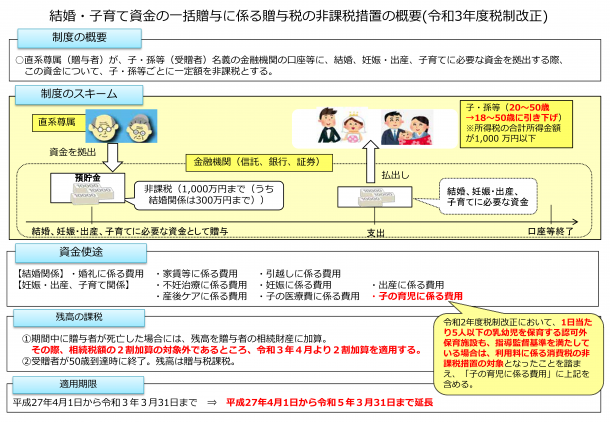

【直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置】

直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置について、次の措置を講じた上、

その適用期限が2年延長されます。

| ① |

贈与者から相続等により取得したものとみなされる管理残額について、その贈与者の子以外の直系卑属に相続税が課される場合には、その管理残額に対応する相続税額は、相続税額の2割加算の対象となります。 |

| (注) |

上記の「管理残額」とは、非課税拠出額から結婚・子育て資金支出額を控除した残額をいいます。 |

| ② |

受贈者の年齢要件の下限が18歳以上(現行:20歳以上)に引き下げられます。 |

| (注) |

上記①の改正は令和3年4月1日以後、上記②の改正は令和4年4月1日以後の信託等により取得する信託受益権等について適用されます。 |