| > 令和3年度税制改正速報! > Ⅲ.法人課税における主な改正 1.デジタルトランスフォーメーション投資促進税制の創設 |

Ⅲ.法人課税における主な改正

|

||||||||||||||||

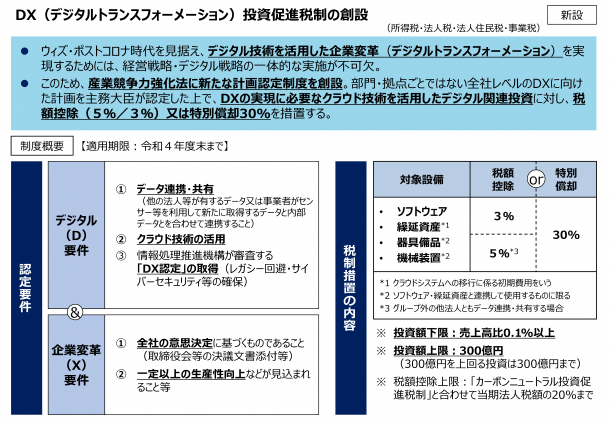

産業競争力強化法の改正を前提に、青色申告書を提出する法人で同法の事業適応計画(仮称)について同法の認定を受けたものが、同法の改正法の施行の日から令和5年3月31日までの間に、その事業適応計画に従って実施される産業競争力強化法の事業適応(仮称)の用に供するためにソフトウェアの新設若しくは増設をし、又はその事業適応を実施するために必要なソフトウェアの利用に係る費用(繰延資産となるものに限ります。)の支出をした場合には、次の措置が講じられます(地方税についても同様。)。

|

||||||||||||||||

|