>

令和3年度税制改正速報!

> Ⅲ.法人課税における主な改正 2.試験研究を行った場合の税額控除制度(研究開発税制)の見直し

Ⅲ.法人課税における主な改正

2.

試験研究を行った場合の税額控除制度(研究開発税制)の見直し

経

後

個

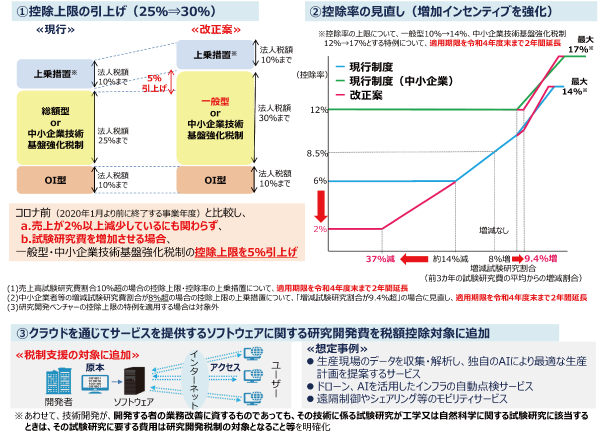

①

コロナ禍の厳しい経営状況の中(

売上2%以上減

)、研究開発投資を増加させる企業に対する

税額控除の上限が25%から30%に引き上げられます

。

②

研究開発費を維持・増加させるための税額控除率が見直されます。

③

DX促進のため、

クラウド提供型のソフトウェアに関する研究開発が対象に追加

されます。

④

OI(オープンイノベーション)型の運用改善等が行われます。

出典:

経済産業省「令和3年度(2021年度)経済産業関係 税制改正について」

(参考)令和3年度税制改正大綱より一部抜粋

①

試験研究費のうち、研究開発費として損金経理をした金額で非試験研究用資産の取得価額に含まれるものを加える。

(注1)

上記の「非試験研究用資産」とは、棚卸資産、固定資産及び繰延資産で、事業供用の時に試験研究の用に供さないものをいう。

(注2)

上記に伴い、売上原価並びに取得価額に研究開発費として損金経理をした金額が含まれる非試験研究用資産の償却費、譲渡損及び除却損を研究開発税制の対象となる試験研究費から除外するとともに、取得価額に研究開発費として損金経理をした金額が含まれる非試験研究用資産について研究開発税制と特別償却等に関する制度との選択適用とする。

[印刷する]

←

一覧にもどる

→

次のページへ