|

| (1) |

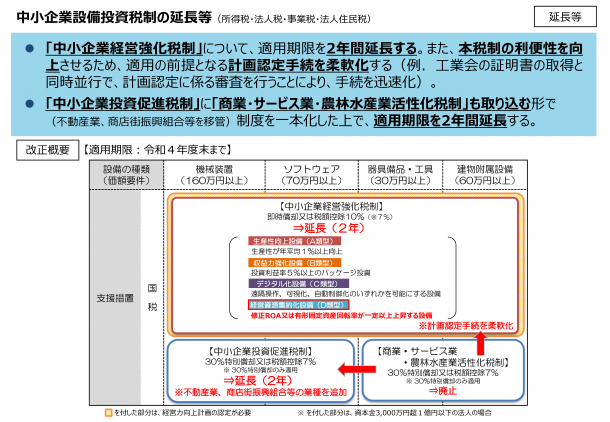

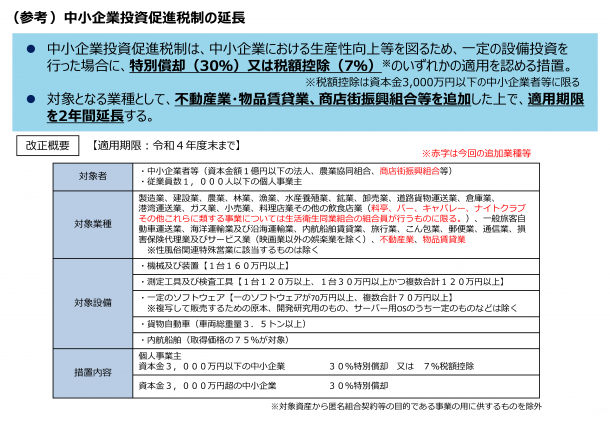

中小企業投資促進税制について、次の見直しを行った上、その適用期限が2年延長されます。 |

| イ |

動産業 |

| ロ |

品賃貸業 |

| ハ |

料亭、バー、キャバレー、ナイトクラブその他これらに類する事業(生活衛生同業組合の組合員が行うものに限ります。) |

| ② |

対象となる法人に商店街振興組合が加えられます。 |

| ③ |

対象資産から匿名組合契約等の目的である事業の用に供するものが除外されます。 |

| (2) |

特定中小企業者等が経営改善設備を取得した場合の特別償却又は税額控除制度は、適用期限の到来をもって廃止されます。 |

| (3) |

中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除制度(中小企業経営強化税制)について、関係法令の改正を前提に特定経営力向上設備等の対象に計画終了年度に修正ROA又は有形固定資産回転率が一定以上上昇する経営力向上計画(経営資源集約化措置(仮称)が記載されたものに限ります。)を実施するために必要不可欠な設備を加えた上、その適用期限が2年延長されます。 |

|