|

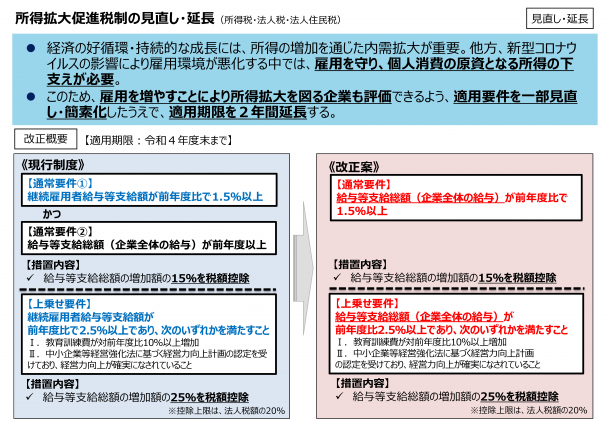

中小企業における所得拡大促進税制について、次の見直しを行った上、 その適用期限が2年延長されます(地方税についても同様)。

| (1) |

適用要件のうち、継続雇用者給与等支給額の継続雇用者比較給与等支給額に対する増加割合が1.5%以上であることとの要件が、雇用者給与等支給額の比較雇用者給与等支給額に対する増加割合が1.5%以上であることとの要件に見直されます。 |

| (2) |

税額控除率が25%となる要件のうち、継続雇用者給与等支給額の継続雇用者比較給与等支給額に対する増加割合が2.5%以上であることとの要件が、雇用者給与等支給額の比較雇用者給与等支給額に対する増加割合が2.5%以上であることとの要件に見直されます。 |

→継続雇用者に関する要件が削除されます

| (注) |

給与等の支給額から控除する「給与等に充てるため他の者から支払を受ける金額」について、その範囲を明確化するとともに、次の見直しが行われます。 |

| ① |

上記(1)及び(2)の要件を判定する場合には、雇用調整助成金及びこれに類するものの額を控除しないこととされます。 |

| ② |

税額控除率を乗ずる基礎となる雇用者給与等支給額から比較雇用者給与等支給額を控除した金額は、雇用調整助成金及びこれに類するものの額を控除して計算した金額が上限とされます。 |

|