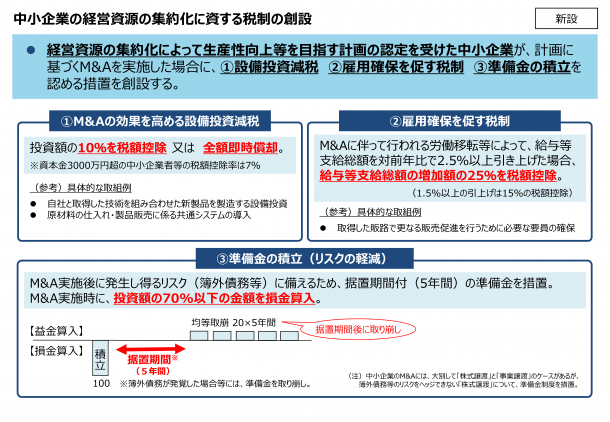

中小企業等経営強化法の改正を前提に、青色申告書を提出する中小企業者(適用除外事業者に該当するものを除きます。)のうち同法の改正法の施行の日から令和6年3月31日までの間に中小企業等経営強化法の経営力向上計画(経営資源集約化措置(仮称)が記載されたもの)の認定を受けたものが、その認定に係る経営力向上計画に従って他の法人の株式等の取得(購入による取得に限ります。)をし、かつ、これをその取得の日を含む事業年度終了の日まで引き続き有している場合(その株式等の取得価額が10億円を超える場合を除きます。)において、その株式等の価格の低落による損失に備えるため、その株式等の取得価額の70%以下の金額を中小企業事業再編投資損失準備金として積み立てたときは、その積み立てた金額は、その事業年度において損金算入できることとされます。

この準備金は、その株式等の全部又は一部を有しなくなった場合、その株式等の帳簿価額を減額した場合等において取り崩すほか、その積み立てた事業年度終了の日の翌日から5年を経過した日を含む事業年度から5年間でその経過した準備金残高の均等額を取り崩して、益金算入します。

| (注) |

上記の「中小企業者」とは、中小企業等経営強化法の中小企業者等であって租税特別措置法の中小企業者に該当するものをいいます。 |