| ・ |

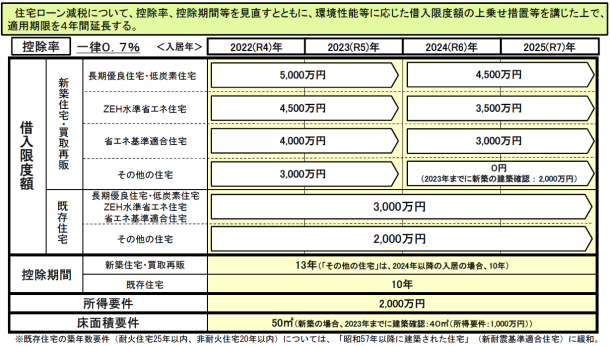

控除率は0.7%、控除期間は新築住宅等については原則13年、既存住宅については10年とされます。 |

| ・ |

既存住宅を含め、住宅の環境性能等に応じた借入限度額の上乗せ措置が講じられます。 |

| ・ |

令和6年以降に建築確認を受ける新築住宅について、省エネ基準適合の要件化が行われ、要件を満たさないものについては、住宅ローン控除の適用が受けられなくなります。 |

| ・ |

既存住宅の築年数要件(耐火住宅25年以内、非耐火住宅20年以内)について、「昭和57年以降に建築された住宅」(新耐震基準適合住宅)に緩和されます。 |

| ・ |

新築住宅の床面積要件について、令和5年以前に建築確認を受けたものは40㎡以上に緩和されます(ただし、控除期間のうち合計所得金額1,000万円以下の年に限る)。 |

| ・ |

適用対象者の所得要件が合計所得金額3,000万円以下から2,000万円以下に引き下げられます。 |