>

令和4年度税制改正速報!

> Ⅰ.個人所得課税における主な改正 2.完全子法人株式等の配当に係る源泉徴収の見直し

Ⅰ.個人所得課税における主な改正

2.

完全子法人株式等の配当に係る源泉徴収の見直し

経

後

士

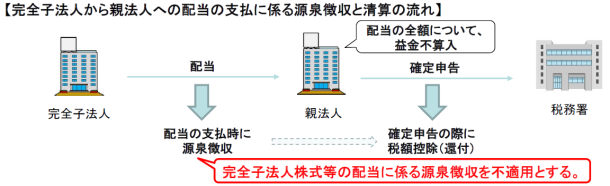

(1)

内国法人(一般社団法人等を除く)が支払を受ける配当等で次のものについては、

所得税の源泉徴収を行わないこととされます

。

①

完全子法人株式等に該当する株式等に係る配当等

②

配当等の支払に係る基準日において、

その内国法人が直接に保有する他の内国法人の株式等の発行済株式等の総数等に占める割合が3分の1超である場合における当該他の内国法人の株式等に係る配当等

(参考)

出典:

令和4年度税制改正について(令和3年12月 金融庁)

[印刷する]

←

一覧にもどる

→

次のページへ