| > 令和4年度税制改正速報! > Ⅱ.資産課税における主な改正 2.土地に係る固定資産税等の負担調整措置 |

Ⅱ.資産課税における主な改正

|

||||||

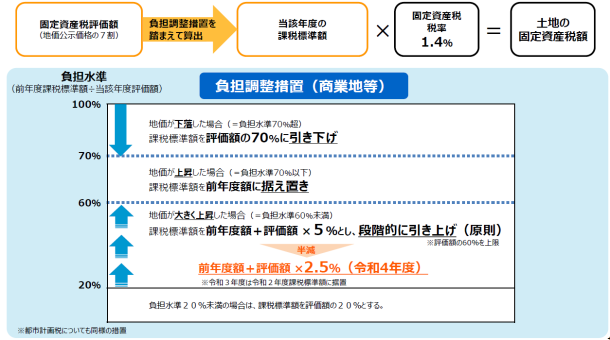

土地(商業地等)に係る固定資産税について、新型コロナウイルス感染症の影響を踏まえ、令和4年度は、課税額が上昇する土地について、税額上昇分を半減する措置が講じられます。

具体的には、令和4年度限りの措置として、商業地等(負担水準が60%未満の土地に限ります)の令和4年度の課税標準額が、令和3年度の課税標準額に令和4年度の評価額の2.5%(現行:5%)を加算した額(ただし、評価額の60%を上回る場合には60%相当額とし、評価額の20%を下回る場合には20%相当額)とされます。 (参考)

|

||||||

|