| > 令和4年度税制改正速報! > Ⅱ.資産課税における主な改正 3.非上場株式等に係る相続税・贈与税の納税猶予の特例制度 |

Ⅱ.資産課税における主な改正

|

||||||

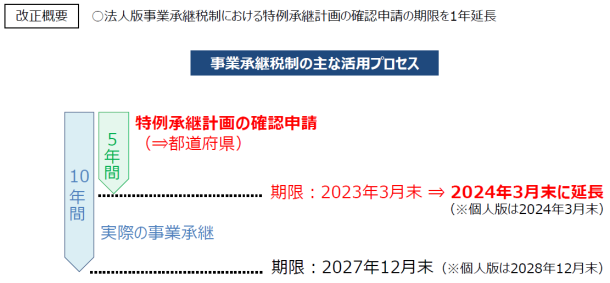

法人版事業承継税制については、平成30年1月から10年間の特例措置として、令和5年3月末までに特例承継計画の提出がなされた事業承継について抜本的拡充が行われたものですが、今般の感染症の影響により計画策定に時間を要する場合もあるため、特例承継計画の提出期限を令和6年3月末まで1年間延長されます。

なお、この特例措置については、日本経済の基盤である中小企業の円滑な世代交代を通じた生産性向上が待ったなしの課題であるために事業承継を集中的に進めるための時限措置としていることを踏まえ、令和9年12月末までの適用期限については今後とも延長を行わない、としています。 (参考)

|

||||||

|