|

| 1. |

給与等の支給額が増加した場合の税額控除制度のうち新規雇用者に係る措置の改組 |

経

後

個

|

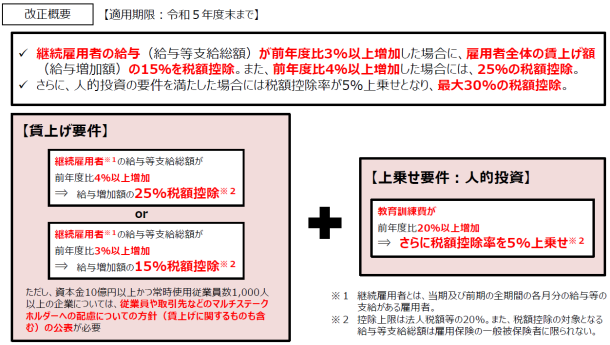

| ① |

継続雇用者の給与(給与等支給額)が前年度比3%以上増加した場合に、雇用者全体の賃上げ額(給与増加額)の15%を税額控除し、前年度比4%以上増加した場合には、25%の税額控除が可能となります。 |

| ② |

さらに教育訓練費の額が前年度比20%以上増加した場合には税額控除率が5%上乗せとなり、最大30%の税額控除が認められます(ただし、控除税額は当期の法人税額の20%が上限)。 |

| (注1) |

資本金の額等が10 億円以上であり、かつ、常時使用する従業員の数が1,000 人以上である場合には、給与等の支給額の引上げの方針、取引先との適切な関係の構築の方針その他の事項をインターネットを利用する方法により公表したことを経済産業大臣に届け出ている場合に限り、適用があるものとされます。 |

| (注2) |

設立事業年度は対象外となります。 |

| (注3) |

教育訓練費に係る税額控除率の上乗せ措置の適用を受ける場合には、教育訓練費の明細を記載した書類の保存(現行:確定申告書等への添付)をしなければならないこととされます。 |

(参考)

| ※ |

本税制は、中小企業でも適用可能で、かつ中小企業における所得拡大促進税制とは適用基準が異なりますので、所得拡大促進税制の適用がない場合でも、本税制の適用を受けられる可能性がある点にご留意下さい。 |

|