|

| 2. |

中小企業における所得拡大促進税制の見直し |

経

後

個

|

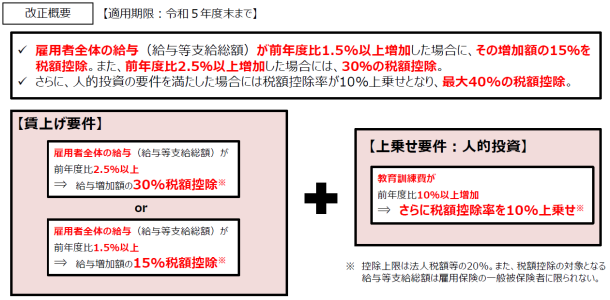

| ① |

雇用者全体の給与(給与等支給総額)が前年度比1.5%以上増加した場合に、その増加額の15%を税額控除、前年度比2.5%増加した場合には、30%の税額控除が可能となります。 |

| ② |

さらに教育訓練費の額が前年度比10%以上増加した場合には税額控除率が10%上乗せとなり、最大40%の税額控除が認められます(ただし、控除税額は当期の法人税額の20%が上限)。 |

| (注1) |

教育訓練費に係る税額控除率の上乗せ措置の適用を受ける場合には、教育訓練費の明細を記載した書類の保存(現行:確定申告書等への添付)をしなければならないこととされます。 |

(参考)

|