>

令和4年度税制改正速報!

> Ⅲ.法人課税における主な改正 3.オープンイノベーション促進税制の拡充

Ⅲ.法人課税における主な改正

3.

オープンイノベーション促進税制の拡充

資

経

後

士

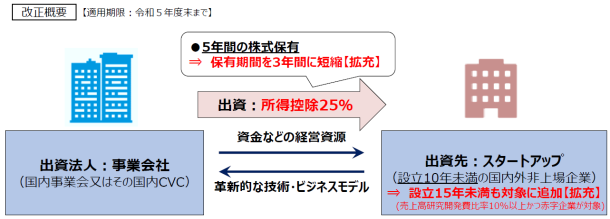

特別新事業開拓事業者に対し特定事業活動として出資をした場合の課税の特例について、次の見直しを行った上、

その適用期限が2年延長されます

。

(1)

出資の対象となる特別新事業開拓事業者の要件のうち設立の日以後の期間に係る要件について、

売上高に占める研究開発費の額の割合が10%以上の赤字会社にあっては、設立の日以後の期間を15年未満(現行:10年未満)とします

。

(2)

対象となる特定株式の保有見込期間要件における保有見込期間の下限及び取崩し事由に該当することとなった場合に特別勘定の金額を取り崩して益金算入する期間を、

特定株式の取得の日から3年(現行:5年)

とします。

(注)

特定事業活動に係る証明の要件のうち特定事業活動を継続する期間についても、3年(現行:5年)となります。

(参考)

出典:

令和4年度経済産業関係 税制改正について(令和3年12月 経済産業省)

[印刷する]

←

一覧にもどる

→

次のページへ