|

| 4. |

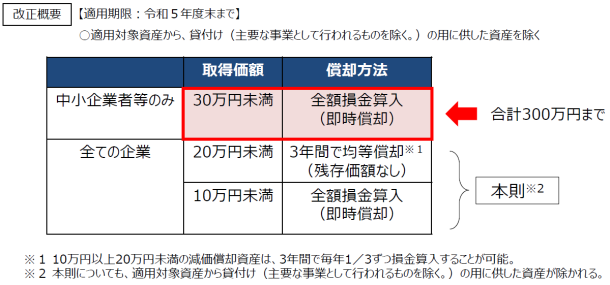

少額の減価償却資産の取得価額の損金算入制度、一括償却資産の損金算入制度、中小企業者等の少額減価償却資産の取得価額の損金算入の特例の見直し・延長 |

経

後

個

|

| (1) |

少額の減価償却資産の取得価額の損金算入制度について、対象資産から、取得価額が10 万円未満の減価償却資産のうち貸付け(主要な事業として行われるものを除く)の用に供したものが除外されます。 |

| (2) |

一括償却資産の損金算入制度について、対象資産から貸付け(主要な事業として行われるものを除く)の用に供した資産を除外されます。 |

| (3) |

中小企業者等の少額減価償却資産の取得価額の損金算入の特例について、対象資産から貸付け(主要な事業として行われるものを除く)の用に供した資産を除外した上、その適用期限が2年延長されます。 |

(参考)

|