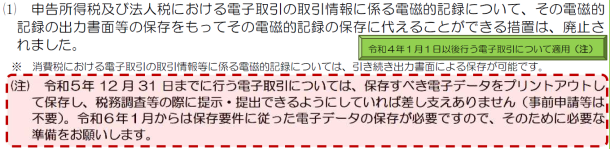

電子取引の取引情報に係る電磁的記録の保存制度について、令和4年1月1日から令和5年12月31日までの間に申告所得税及び法人税に係る保存義務者が行う電子取引につき、納税地等の所轄税務署長がその電子取引の取引情報に係る電磁的記録を保存要件に従って保存をすることができなかったことについてやむを得ない事情があると認め、かつ、その保存義務者が質問検査権に基づくその電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力されたものに限る)の提示又は提出の求めに応じることができるようにしている場合には、その保存要件にかかわらず、その電磁的記録の保存をすることができることとする経過措置が講じられます。

上記の電子取引の取引情報に係る電磁的記録の出力書面等を保存している場合におけるその電磁的記録の保存に関する上記の措置の適用については、その電磁的記録の保存要件への対応が困難な事業者の実情に配意し、引き続き保存義務者から納税地等の所轄税務署長への手続を要せずその出力書面等による保存を可能とするよう、運用上、適切に配慮することとされます。

| (注1) |

上記の改正は、令和4年1月1日以後に行う電子取引の取引情報について適用されます。 |