>

令和4年度税制改正速報!

> Ⅳ.納税環境整備における主な改正 3.上場株式等の配当所得等に係る課税方式

Ⅳ.納税環境整備における主な改正

3.

上場株式等の配当所得等に係る課税方式

資

経

後

サ

医

士

①

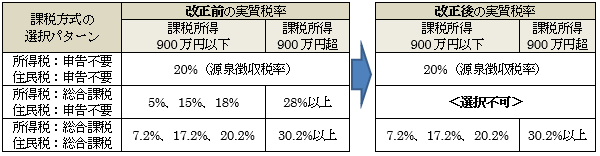

個人住民税において、

特定配当等及び特定株式等譲渡所得金額に係る所得の課税方式を所得税と一致させる

こととなります。

②

上記①に伴い、上場株式等に係る譲渡損失の損益通算及び繰越控除の適用要件が所得税と一致するよう規定の整備が行われます。

(注)

上記の改正は、令和6年度分以後の個人住民税について適用するとともに、所要の経過措置を講ずる。

(参考)

注)

上記は源泉徴収ありの特定口座の場合です。実際の税率には復興特別所得税が加算されます。

⇒

今回の改正で、令和6年度分以後の個人住民税については、所得税と異なる課税方式を選択できなくなります

ので、

課税所得金額900万円以下の方については、原則2.2%(復興特別所得税除く)の増税

となります。

(参考)令和3年度税制改正大綱より

個人住民税において、特定配当等及び特定株式等譲渡所得金額に係る所得の全部について源泉分離課税(申告不要)とする場合に、原則として、確定申告書の提出のみで申告手続が完結できるよう、確定申告書における個人住民税に係る附記事項を追加する。

(注)

上記の改正は、令和3年分以後の確定申告書を令和4年1月1日以後に提出する場合について適用する。

[印刷する]

←

一覧にもどる