>

令和5年度税制改正速報!

> Ⅰ.個人課税における主な改正 2.エンジェル税制の見直し

Ⅰ.個人課税における主な改正

2.

エンジェル税制の見直し

資

経

サ

個

医

士

(1)

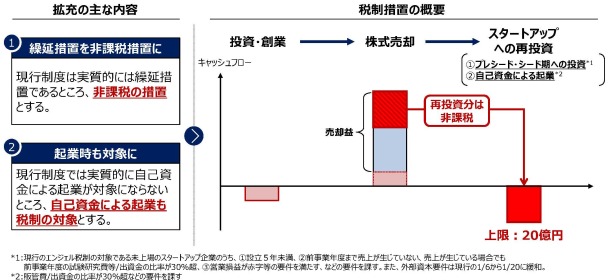

スタートアップエコシステムを抜本強化する観点から、

エンジェル税制において、保有する株式を売却して初期のスタートアップに再投資する場合や自ら起業する場合における非課税措置が創設

されます(

上限20億円

)。

①

プレシード・シード期のスタートアップへの投資を

課税の繰延から非課税へ

(

株式売却益から上限20億円を控除

)

②

起業家による会社設立のための出資も①と同様に非課税措置

とする拡充が行われます。

③

投資対象となるスタートアップ(特定株式)については、別途要件があります。

(2)

加えて、利便性を向上するため、申請手続の簡素化が行われます。

出典:

令和5年度(2023年度)経済産業関係 税制改正について(令和4年12月 経済産業省)

出典:

令和5年度(2023年度)経済産業関係 税制改正について(令和4年12月 経済産業省)

[印刷する]

←

一覧にもどる

→

次のページへ