>

令和5年度税制改正速報!

> Ⅰ.個人課税における主な改正 3.ストックオプション税制の拡充

Ⅰ.個人課税における主な改正

3.

ストックオプション税制の拡充

経

後

士

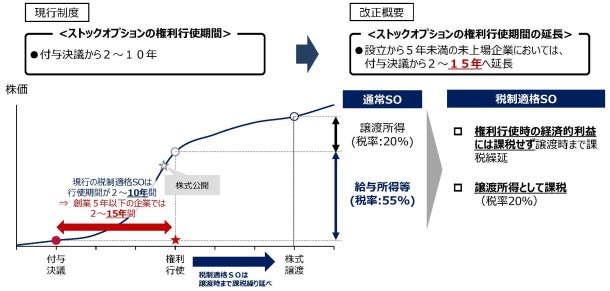

ディープテックなど事業化まで時間を要するスタートアップ等を後押しするため、

一定の要件を満たしたストックオプションの

権利行使期間を現行の10年から15年に延長

するとともに、保管委託の運用について、見直しが行われます。

(1)

適用対象となる新株予約権に係る契約の要件のうち当該新株予約権の行使はその付与決議の日後10 年を経過する日までの間に行うこととの要件を、一定の株式会社が付与する新株予約権については、当該新株予約権の行使はその付与決議の日後15 年を経過する日までの間に行うこととするほか、所要の措置が講じられます。

(注)

上記の「一定の株式会社」とは、設立の日以後の期間が5年未満の株式会社で、金融商品取引所に上場されている株式等の発行者である会社以外の会社であることその他の要件を満たすものをいいます。

出典:

令和5年度(2023年度)経済産業関係 税制改正について(令和4年12月 経済産業省)

[印刷する]

←

一覧にもどる

→

次のページへ