|

| 1. |

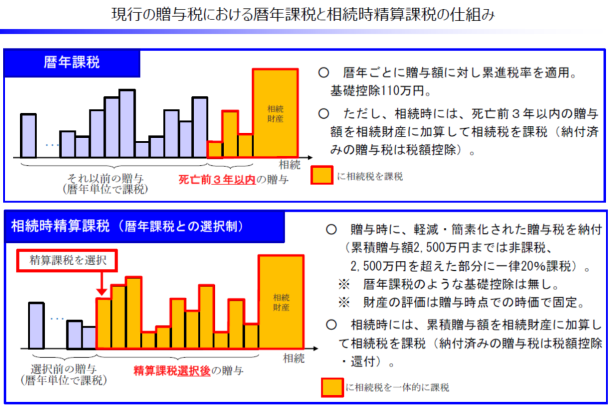

相続時精算課税制度の見直し |

資

経

後

サ

個

不

医

士

|

| (1) |

相続時精算課税適用者が特定贈与者から贈与により取得した財産に係るその年分の贈与税については、現行の基礎控除とは別途、課税価格から基礎控除110 万円を控除できることとするとともに、特定贈与者の死亡に係る相続税の課税価格に加算等をされるその特定贈与者から贈与により取得した財産の価額は、上記の控除をした後の残額とされます。 |

| (2) |

相続時精算課税適用者が特定贈与者から贈与により取得した一定の土地又は建物がその贈与の日からその特定贈与者の死亡に係る相続税の申告書の提出期限までの間に災害によって一定の被害を受けた場合には、その相続税の課税価格への加算等の基礎となるその土地又は建物の価額は、その贈与の時における価額からその価額のうちその災害によって被害を受けた部分に相当する額を控除した残額とされます。 |

| (注) |

(1)の改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税又は贈与税について適用されます。 |

| (注) |

(2)の改正は、令和6年1月1日以後に生ずる災害により被害を受ける場合について適用されます。 |

<参考>

|