>

令和5年度税制改正速報!

> Ⅱ.資産課税における主な改正 4.直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置

Ⅱ.資産課税における主な改正

4.

直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置

資

経

後

医

①

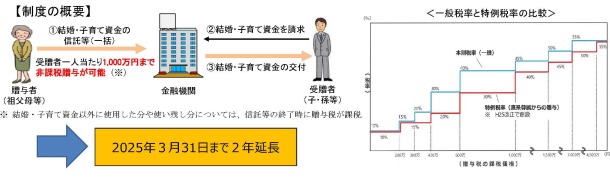

適用期限が令和7年3月末まで2年延長

されます。

②

受贈者が50歳に達した場合等において、契約終了時の残高に贈与税が課される際の税率が

贈与税の一般税率

とされます。

(注)

上記の改正は、令和5年4月1日以後に取得する信託受益権等に係る贈与税について適用されます。

出典:

令和5(2023)年度税制改正について-税制改正大綱における金融庁関係の主要項目-(令和4年12月 金融庁)

[印刷する]

←

一覧にもどる

→

次のページへ