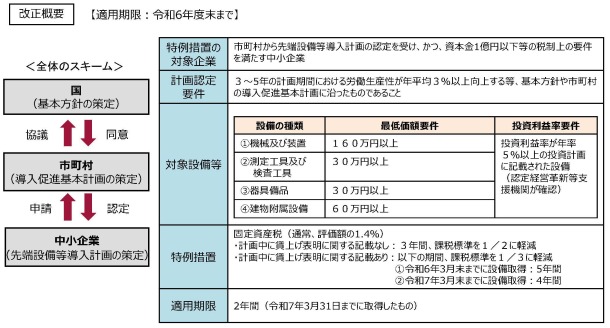

| (1) |

課税標準を最初の3年間最大ゼロとする現行の措置は2023(令和5)年3月31日で終了するため、新たに、課税標準を最初の3年間価格の2分の1とする特例措置が2025(令和7)年3月31 日まで講じられます。 |

| (2) |

投資計画の要件として、「年平均の投資利益率が5%以上となることが見込まれること」が新たに追加されます。 |

| (3) |

申請日の属する事業年度の翌事業年度の雇用者給与等支給額の増加割合を、申請日の属する事業年度の直前の事業年度における雇用者給与等支給額の実績と比較して1.5%以上とすることを同計画に位置付け、これを労働者に表明したことを証明する書類を同計画に添付して認定を受けた場合には、課税標準が次のとおり優遇されます。

| ① |

2023(令和5)年4月1日から2024(令和6)年3月31 日までの間に取得されるもの

最初の5年間価格の3分の1 |

| ② |

2024(令和6)年4月1日から2025(令和7)年3月31 日までの間に取得されるもの

最初の4年間価格の3分の1 |

|

| (4) |

対象資産から構築物と事業用家屋(取得価額の合計額が300万円以上の先端設備等とともに導入されたもの)が除外されます。 |