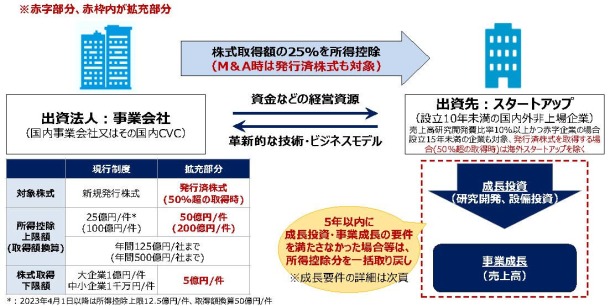

特別新事業開拓事業者に対し特定事業活動として出資をした場合の課税の特例について、次の見直しが行われます。

| ① |

ニューマネーを伴わないM&A時の既存株式の取得も適用対象となります(外国法人は対象外)。

【取得価額要件】5億円以上200億円以下【議決権要件】過半数を有すること

【保有見込期間要件】5年

【5年内の益金算入要件】現行要件+対象法人の合併、議決権過半数以下等

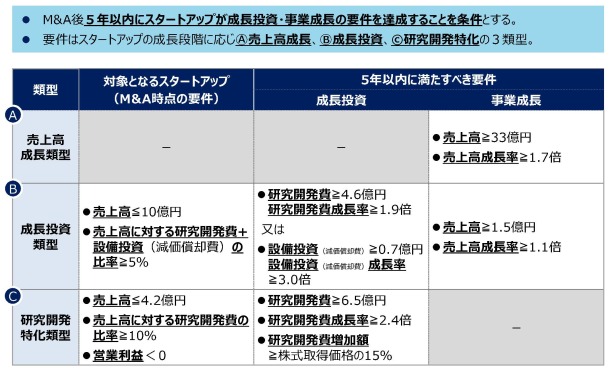

【5年経過後の益金算入免除要件】5年以内に、いずれかの事業年度において、売上高が1.7 倍かつ33 億円以上となったこと等の要件に該当することとなった場合

|

| ② |

現行の増資を伴う払込については、対象となる取得価額の上限が100億円から50億円に引き下げられます。 |