|

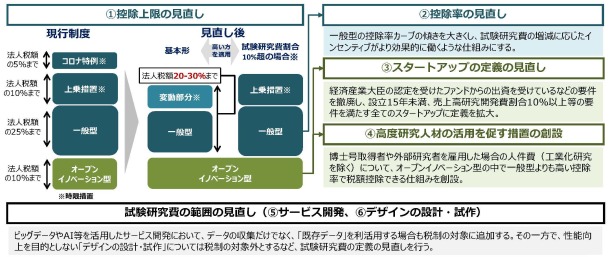

研究開発税制について、次の見直しが行われます。

【一般型】

| ① |

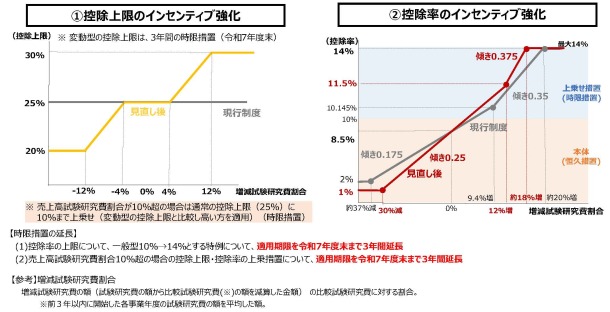

控除上限の見直し

売上高試験研究費割合が10%超の場合は通常の控除上限(25%)に10%まで上乗せ |

| ② |

控除率の見直し

一般型の控除率カーブの傾きを大きくし、試験研究費の増減に応じたインセンティブがより効果的に働くような控除率体系にする。 |

【オープンイノベーション型】

| ③ |

スタートアップの定義の見直し

経済産業大臣の認定を受けたファンドからの出資を受けているなどの要件を撤廃し、設立15年未満、売上高研究開発費割合10%以上等の要件を満たす全てのスタートアップに定義を拡大する。 |

| ④ |

高度研究人材の活用を促す措置の創設

博士号取得者や外部研究者を雇用した場合の人件費(工業化研究を除く)について、オープンイノベーション型の中で一般型よりも高い控除率で税額控除できる仕組みを創設する。 |

【試験研究費の範囲の見直し】

| ⑤ |

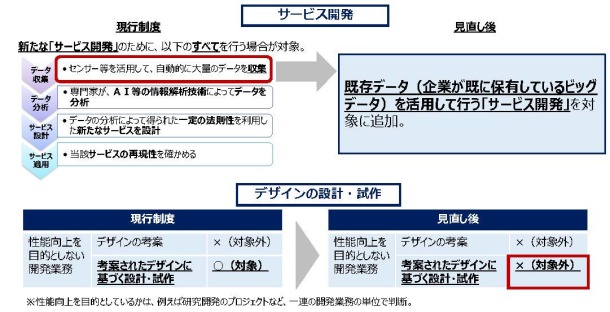

サービス開発

ビッグデータやAI等を活用したサービス開発において、データの収集だけでなく、「既存データ(企業が既に保有しているビッグデータ)」を利活用する場合も税制の対象に追加する。 |

| ⑥ |

デザインの設計・試作

考案されたデザインに基づく「設計・試作」のうち、性能向上を目的としないものは、税制の対象外とする。 |

|