中小企業の積極的な研究開発を促進する観点から、増減試験研究費割合に応じた控除率・控除上限の上乗せ措置を一部見直した上で、

時限措置の3年間の延長が行われます。

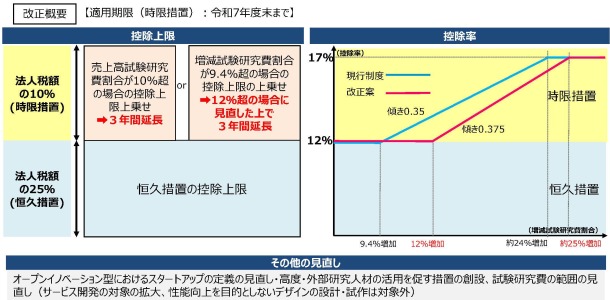

| ① |

増減試験研究費割合が9.4%を超える場合の特例を増減試験研究費割合が12%を超える場合に次のとおりとする特例に見直した上、その適用期限が3年延長されます。

| (イ) |

税額控除率(12%)に、増減試験研究費割合から12%を控除した割合に0.375 を乗じて計算した割合を加算する。 |

| (ロ) |

控除税額の上限に当期の法人税額の10%を上乗せする。 |

|

| ② |

試験研究費の額が平均売上金額の10%を超える場合における税額控除率の特例及び控除税額の上限の上乗せ特例の適用期限が3年延長されます。 |

| ③ |

基準年度比売上金額減少割合が2%以上等の場合における控除税額の上限の上乗せ特例(コロナ特例)は、適用期限の到来をもって廃止されます。 |