>

令和5年度税制改正速報!

> Ⅲ.法人課税における主な改正 5.中小企業投資促進税制の見直し・延長

Ⅲ.法人課税における主な改正

5.

中小企業投資促進税制の見直し・延長

経

後

個

士

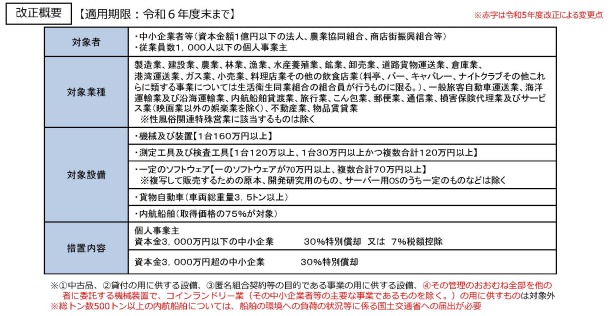

中小企業投資促進税制は、中小企業における生産性向上等を図るため、

一定の設備投資を行った場合に、7%の税額控除又は30%の特別償却の適用を認める措置

で、次の見直しが行われた上、その

適用期限が2年延長

されます。

(1)

対象資産から、

コインランドリー業(主要な事業であるものを除く)の用に供する機械装置

でその管理のおおむね全部を他の者に委託するものを除外

する。

(2)

対象資産について、総トン数500 トン以上の船舶にあっては、環境への負荷の低減に資する設備の設置状況等を国土交通大臣に届け出た船舶に限定する。

(注1)

税額控除は資本金3,000万円以下の中小企業者等に限られます。

(注2)

所得税についても同様の改正が行われます。

出典:

令和5年度(2023年度)経済産業関係 税制改正について(令和4年12月 経済産業省)

[印刷する]

←

一覧にもどる

→

次のページへ