| > 令和5年度税制改正速報! > Ⅲ.法人課税における主な改正 6.中小企業経営強化税制の見直し・延長 |

Ⅲ.法人課税における主な改正

|

||||||||

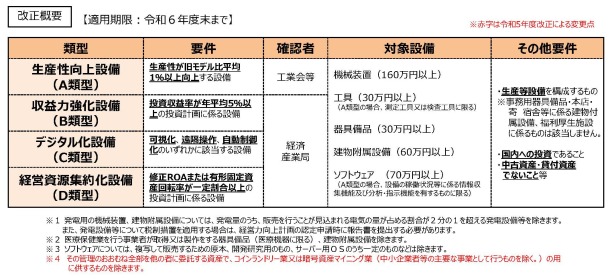

中小企業経営強化税制は、中小企業の稼ぐ力を向上させる取組を支援するため、中小企業等経営強化法による認定を受けた計画に基づく設備投資について、即時償却及び10%(資本金3,000万円超の場合は7%)の税額控除のいずれかの適用を認める措置です。

関係法令の改正を前提に特定経営力向上設備等の対象からコインランドリー業又は暗号資産マイニング業(主要な事業であるものを除く)の用に供する資産でその管理のおおむね全部を他の者に委託するものを除外した上、その適用期限が2年延長されます。

|

||||||||

|