| (1) |

既成市街地等の内から外への買換えを適用対象から除外する。 |

| (2) |

航空機騒音障害区域の内から外への買換え(省略) |

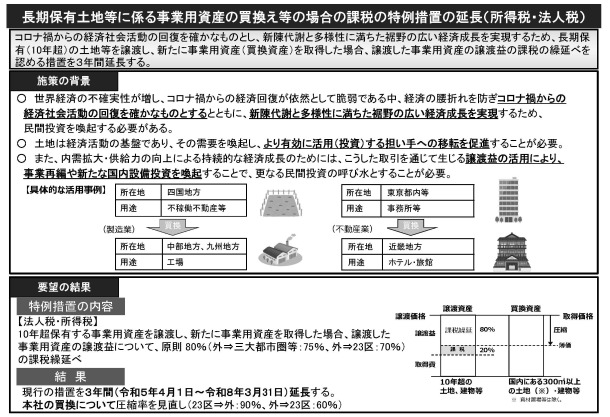

| (3) |

長期所有の土地、建物等から国内にある土地、建物等への買換えについて、東京都の特別区の区域から地域再生法の集中地域以外の地域への本店又は主たる事務所の所在地の移転を伴う買換えの課税の繰延べ割合を90%(現行:80%)に引き上げ、同法の集中地域以外の地域から東京都の特別区の区域への本店又は主たる事務所の所在地の移転を伴う買換えの課税の繰延べ割合を60%(現行:70%)に引き下げる。 |

| (4) |

一定の船齢の日本船舶から環境への負荷の低減に資する一定の日本船舶への買換えについて、次の見直しを行う(省略)。 |

| (5) |

先行取得の場合、特定の資産の譲渡に伴い特別勘定を設けた場合の課税の特例及び特定の資産を交換した場合の課税の特例を除き、譲渡資産を譲渡した日又は買換資産を取得した日のいずれか早い日の属する3月期間の末日の翌日以後2月以内に本特例の適用を受ける旨、適用を受けようとする措置の別、取得予定資産又は譲渡予定資産の種類等を記載した届出書を納税地の所轄税務署長に届け出ることを適用要件に加える。 |

| (6) |

先行取得の場合の届出書について、その記載事項を上記(5)と同様とする見直しを行う。 |