| (注2) |

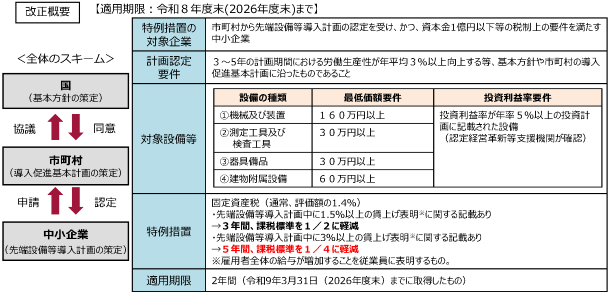

当該機械・装置等に係る課税標準を、次のとおり(現行:最初の3年間価格の2分の1(雇用者給与等支給額を1.5%以上引き上げる方針を同計画に位置づけた場合は、令和5年4月1日から令和6年3月31日までの間に取得されるものは最初の5年間価格の3分の1、令和6年4月1日から令和7年3月31日までの間に取得されるものは最初の4年間価格の3分の1))とされます。

イ |

雇用者給与等支給額を1.5%以上引き上げる方針を同計画に位置づけた場合 最初の3年間価格の2分の1 |

ロ |

雇用者給与等支給額を3%以上引き上げる方針を同計画に位置づけた場合 最初の5年間価格の4分の1 |

|