| (注1) |

関係法令の改正を前提に、次の措置が講じられます。

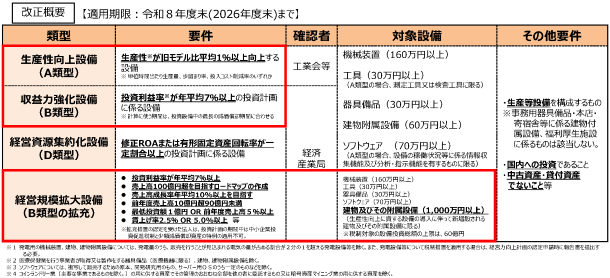

特定経営力向上設備等に、その投資計画における年平均の投資利益率が7%以上となることが見込まれるものであること及び経営規模の拡大を行うものとして経済産業大臣が定める要件に適合することにつき経済産業大臣の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備(機械装置、工具、器具備品、建物及びその附属設備並びにソフトウエアで、一定の規模以上のもの)が追加されます。

|

| (注2) |

経済産業大臣が定める要件は、次の要件とされます。

イ |

売上向上のための施策及び設備投資時期を示した行程表(ロードマップ)を作成していること。 |

ロ |

基準事業年度の売上高が10億円超90億円未満であること。

| (注) |

上記の「基準事業年度」とは、経営力向上計画の認定を申請する事業年度の直前の事業年度をいう。 |

|

ハ |

売上高100億円超を目指すための事業基盤、財務基盤及び組織基盤が整っていること。 |

ニ |

売上高100億円超及び年平均10%以上の売上高成長率を目指す投資計画であること。 |

ホ |

次の要件を満たす設備投資を行う投資計画であること。

a |

導入予定の設備が、売上高の増加に貢献するものであること。 |

b |

経営力向上計画の認定を受けた日から2年以内に導入予定の設備の取得価額の合計額が、1億円と基準事業年度の売上高の5%相当額とのいずれか高い金額以上であること。 |

c |

生産性の向上に資する設備の導入に伴い建物及びその附属設備の新設又は増設をするものであること。 |

|

ヘ |

投資計画の計画期間中において、給与等の支給額を増加させるものであること。 |

ト |

上記のほか、売上高100億円超を目指すために必要とされる要件を満たすこと。 |

|

| (注3) |

上記の設備には、医療保健業を行う事業者が取得等をするもの及び発電の用に供する設備で主として電気の販売を行うために取得等をするものを含まないこととされます。

|

| (注4) |

上記の「一定の規模以上のもの」とは、それぞれ次のものをいいます。

(イ、ロ及びニの設備については、現行の特定経営力向上設備等と同様とされます)。

イ |

機械装置1台又は1基の取得価額が160万円以上のもの |

ロ |

工具及び器具備品それぞれ1台又は1基の取得価額が30万円以上のもの |

ハ |

建物及びその附属設備一の建物及びその附属設備の取得価額の合計額が1,000万円以上のもの |

ニ |

ソフトウエア一の取得価額が70万円以上のもの |

|

| (注5) |

上記(注1)の設備について、普通償却限度額との合計でその取得価額まで(建物及びその附属設備については、その取得価額の15%又は25%)の特別償却とその取得価額の7%(建物及びその附属設備については、1%又は2%)の税額控除との選択適用ができることとする。なお、一定の中小企業者等が取得等をする上記イの設備(建物及びその附属設備を除く。)の税額控除率は10%とする。ただし、上記イの設備の取得価額の合計額のうち本制度の対象となる金額は60億円が限度とされます。

|

| (注6) |

建物及びその附属設備の特別償却率又は税額控除率は、その建物及びその附属設備を事業の用に供する事業年度(以下「供用年度」という。)の給与増加割合が2.5%以上である場合には、それぞれ15%又は1%とし、供用年度の給与増加割合が5%以上である場合には、それぞれ25%又は2%とする。ただし、供用年度の給与増加割合が2.5%未満の場合又は上記(注1)の投資計画に記載された供用年度の給与増加割合が2.5%未満の場合には、建物及びその附属設備については、特別償却及び税額控除は適用できないこととされます。

|

| (注7) |

上記の「給与増加割合」とは、その事業年度における雇用者給与等支給額からその事業年度の前事業年度における雇用者給与等支給額を控除した金額のその事業年度の前事業年度における雇用者給与等支給額に対する割合をいいます。

|

| (注8) |

上記の「雇用者給与等支給額」とは、法人の所得の金額の計算上損金の額に算入される国内の事業所に勤務する雇用者に対する給与等の支給額をいいます。

|

| (注9) |

上記の「一定の中小企業者等」とは、中小企業者等のうち、資本金の額又は出資金の額が3,000万円を超える法人(農業協同組合等及び商店街振興組合を除く。)以外の法人をいいます。

|