| > 令和7年度税制改正速報! > Ⅲ.法人課税における主な改正 5.地方創生応援税制(企業版ふるさと納税)の延長 |

Ⅲ.法人課税における主な改正

|

||||||

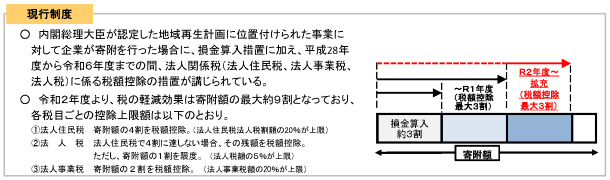

寄附活用事業を実施した認定地方公共団体が、寄附活用事業の完了の時及び各会計年度終了の時に、寄附活用事業を適切に実施していることを確認した書面を内閣総理大臣に提出しなければならないこととする等の措置が講じられることを前提に、適用期限が3年延長されます。

①法人住民税 寄附額の4割を税額控除(法人住民税法人税割額の20%が上限) ②法人税 法人住民税で4割に達しない場合、その残額を税額控除。ただし、寄附額の1割を限度(法人税額の5%が上限) ③法人事業税 寄附額の2割を税額控除(法人事業税額の20%が上限) 【具体例】1,000万円寄附すると、最大約900万円の法人税等が軽減

|

||||||

|