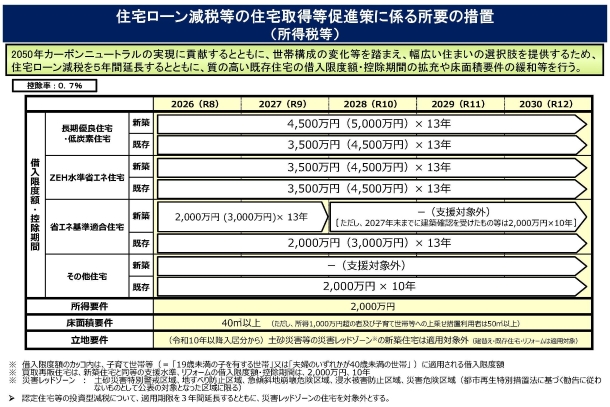

| (1) |

既存住宅のうち省エネ性能の高い認定住宅・ZEH水準省エネ住宅に係る借入限度額を引き上げ |

| (2) |

子育て世帯等への上乗せ措置の対象を省エネ基準適合以上の既存住宅にも拡充 |

| (3) |

省エネ基準適合以上の既存住宅の控除期間を13年間に拡充 |

| (4) |

令和12年度以降、新築等が認められなくなる予定の省エネ基準適合住宅は、新築住宅・既存住宅ともに借入限度額を見直した上で、新築住宅は令和10年以降は適用対象外 |

| (5) |

床面積要件について、40㎡に緩和されている特例の適用範囲を既存住宅にも拡充

| ※ |

子育て世帯等(特例対象個人(注1))は、この特例と、借入限度額の上乗せ措置の選択適用 |

|

| (6) |

土砂災害などの災害レッドゾーンでの新築(建替えを除きます)は適用対象外 |

| (7) |

所得税額から控除しきれない額は、所得税の課税総所得金額等の5%(最高9.75万円)の範囲内で個人住民税から控除 |